對比美國酒店 中國酒店到底賺不賺錢?

新聞來源:宏輝智通 發布日期:2018-03-01 瀏覽次數:2765本文將中國和美國的酒店行業做對比,分析討論了兩國酒店的生命周期、管理模式以及投資回報率,希望能對國內的酒店行業從業者有所啟發。

中美酒店集團比較

中美酒店集團具有諸多不同,為兩種不同的股權資產:

酒店發展周期不同:美國酒店集團已經進入成熟期,而我國酒店集團仍然具有較強的成長屬性(加盟店占比快速上升)。

管理輸出模式不同:我國酒店管理模式以管理加盟為主,國外酒店集團以授權加盟為主。我國管理費用比例相對固定(中端及經濟型),國外管理費用比例分為基礎管理費(相對固定)與激勵管理費(與業績掛鉤)。

ROE驅動因素不同:伴隨未來加盟店占比的持續提升,我國酒店集團ROE具備持續上行的條件。國外酒店集團由于會計準則變化及庫存股的影響導致ROE極高,在修正后基本維持10%的ROE水平。

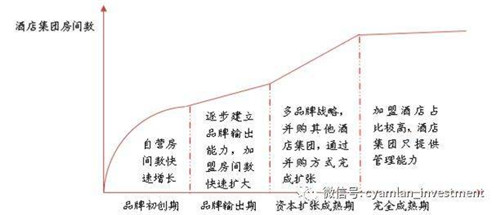

酒店集團生命周期

中國酒店集團仍然處于快速擴張期。美國酒店集團已經處于成熟期,基本以授權加盟的形式進行擴張。我國酒店仍然處于加盟店擴張時期,且產品結構變化較大(以中端型酒店替代經濟型酒店),未來加盟店開店速度將繼續保持高位,成長性仍在。目前國內酒店集團的自營占比處于17%~30%的區間,未來5年有望降低至10%左右,營收來源向加盟端傾斜。

美國酒店集團自營占比顯著低于國內酒店集團,中國酒店集團依然有較強的成長性。對比美國酒店上市公司與中國上市公司酒店主要經營性資產,可以發現美國自營酒店占比極小(在1.2%~2%之間),中國酒店集團自營酒店數占比在17%~30%。美國酒店業已經進入產業周期的中后段,相對比較穩定。中國酒店集團從自營向加盟模式轉變的過程正在加速,17年以來各大酒店集團新開店中絕大部分是加盟店,而2010年絕大部分是自營店。根據我國三大酒店集團年報展望信息,未來自營店比例將會從現在20%左右下滑至10%。

國內酒店集團自營房間數停止增長甚至是負增長,加盟店則快速增長。未來五年中國酒店集團的自營占比將會持續下降,對應承擔的經營性風險也會逐步下降。中國自營房間數占比逐步下降來自于兩方面的驅動力:第一,加盟店房間數保持快速增長;第二,部分盈利能力不強的自營店將會逐步關停或者轉化成加盟店。這個過程現在正在加速進行。

中國連鎖酒店集團自營房間數,在2014年前后就停止了高速增長,基本以加盟店擴張為主。未來伴隨加盟店占比的持續攀升,凈利率水平有望持續增長。加盟店的擴張符合規模效應曲線,即費用相對固定,伴隨管理加盟店數目的增多凈利率會保持上揚趨勢。伴隨加盟店的逐步增多,公司核心投資價值從經營能力和議價能力(自營方面)逐步變為品牌輸出能力(加盟方面)。中國連鎖酒店正處在這個時間窗口。

漸進的管理輸出模式

我國酒店以管理加盟為主,國外酒店以授權加盟為主。加盟店分為管理加盟(management or manichised)與授權加盟(Franchised)兩類。我國以管理加盟為主,國外以授權加盟為主。管理加盟由酒店集團派駐管理人員,對酒店品質的管控相對更好。國外成熟酒店品牌以授權加盟為主,單體酒店管理人員的任免權利在業主,酒店集團負責培訓與持續督導,這種模式相較管理加盟更輕,凈利率更高。

我國加盟費以基礎管理費為主,國外高端酒店集團以基礎管理費結合激勵管理費為主。國外高端酒店集團的管理費用分為兩類:基礎管理費用(Base management fees)及激勵管理費用(Incentive management fees)。基礎管理費用以營業收入作為收費基數按照固定比例收取。激勵管理費用按照單店凈利為基數收取,采取階梯收費模式。激勵管理費一般只應用于高端酒店集團。我國連鎖酒店集團產品集中于經濟型及終端產品,一般只有基礎管理費用。

我國的供給存在區域及結構性不足,在單店酒店產品質量較差的情況下,依然可以經營下去(地理位置優越),這會對整體酒店品牌產生負面影響。而國外的酒店相對飽和,同時單體酒店存在的時間也較為久遠,酒店服務質量經歷過了市場的檢驗,因此授權加盟的比例要明顯多于國內。這是國外酒店集團管理授權加盟酒店比例較高的根本原因。長遠來看,未來伴隨三四線城市管理水平的逐步提升,我國授權加盟模式有望逐漸興起,但是這需要一個極其漫長的過程。

中國酒店的投資回報率

與國外大型酒店集團相比,我國酒店ROE水平仍有上升空間,國內酒店集團處在ROE的上升通道之中,屬于成長股。長期來看國外酒店集團可以創造年均15%~20%投資收益率(市值增長+分紅)。

長期來看ROE水平約為投資回報率水平。國外酒店集團ROE由于所有者權益為負值(或極小),無法反映長期的投資收益率。由于國外酒店集團上市較早,回購股份形成庫存股較多,導致所有者權益較小甚至為負,所以無法真實反映ROE水平(長久投資回報率)。

與國外成熟酒店集團對比,國內酒店集團投資回報率整體偏低。2017年年化后,萬豪、溫德姆、洲際、華住、錦江和首旅的修復ROE分別為18.4%、15.6%、30.1%、22.5%、8.3%、10.15%,國內酒店集團整體低于國外。國外酒店集團的分子ROE略高于國內,而國內集團酒店在分紅上幾乎為0。對比國外,國內酒店集團的修復ROE整體偏低,未來仍有較大的增長空間。

加盟店占比的不同也導致了國內外酒店集團凈利率不同。加盟店屬于輕資產,基本上無需直接成本投入(只有后臺管理費用的攤銷),凈利率遠大于直營店,因此加盟店的占比越大,集團的凈利率水平就越高。萬豪、洲際16年加盟占比分別為98.5%、99.6%,整體凈利率反映的基本上是加盟店的凈利率,因此凈利率水平很高,可達30%(考慮到所得稅率不同,極值可達40%);華住、錦江、首旅目前加盟占比分別為77%、81%、69%,遠低于國際酒店集團,因此凈利率水平普遍較低。

將凈利率進行進一步拆分,可以發現加盟占比、所處階段、規模對在國內酒店集團的凈利率上造成的影響,國內酒店集團仍處于擴張階段(加盟占未來會大幅提升)。凈利/EBIT指標上看國外比較平穩,國內有所差異;美國企業所得稅(35%)比中國高10%,但是國內酒店集團的杠桿率高,財務費用多,因此整體凈利/EBIT指標未明顯高于國外酒店集團,且根據杠桿率而有所差異。

國外EBIT/EBITDA普遍高于國內,主要原因在于國內酒店集團直營店占比較大,經營直營店需要支出大筆折舊攤銷,因此國內該指標低于國外。EBITDA/總營收反映了酒店集團的規模效應和所處階段,此外還有加盟店的占比。營收規模越大,管理費用占比越少,EBITDA利潤率就越高;同時,國內酒店集團目前處于快速擴張期,需要支出大量銷售費用搶占市場,也對EBITDA利潤率造成一定影響;加盟店毛利率接近100%,因此加盟店占比越大,EBITDA利潤率越高。

國外酒店集團的長期投資收益率在15%~20%左右,遠高于國內。國外酒店集團長期平均每年可以貢獻5%~8%的分紅回報,而國內基本上為0。從ROE、加盟占比、規模等多方面看,國內酒店集團仍處于成長階段,未來投資回報率仍有很大的增長空間。