與亞洲成熟酒店相比,中國酒店輸在哪?

新聞來源:宏輝智通 發(fā)布日期:2017-11-17 瀏覽次數(shù):2556近年來,談及酒店投資,有一個(gè)共同的聲音:投資回報(bào)率低,回收年限漫長。盡管如此,諸多開發(fā)商對(duì)于酒店投資依然趨之若鶩。酒店投資除了經(jīng)濟(jì)價(jià)值還承載了諸多功能,最常見的不外乎綜合體的形象標(biāo)簽、拿地門檻條件、企業(yè)接待會(huì)所、融資避稅工具和個(gè)人夢(mèng)想情懷等等。事實(shí)上,在酒店的投資決策中,其他功能的權(quán)重明顯優(yōu)先于其經(jīng)濟(jì)性。

然而,作為一個(gè)長期運(yùn)營的經(jīng)濟(jì)實(shí)體,當(dāng)?shù)禺a(chǎn)的光環(huán)消退,酒店經(jīng)濟(jì)性的重要性便凸顯出來了。星級(jí)酒店經(jīng)濟(jì)性的重要指標(biāo)就是坪效,即每平方米產(chǎn)生的經(jīng)營收入及經(jīng)營毛利。在中國過去很少有人談?wù)撐逍羌?jí)酒店的坪效業(yè)績,究其原因,酒店的坪效乏善可陳。

在行業(yè)高速發(fā)展的20多年里,酒店大多作為傍依住宅地產(chǎn)開發(fā)的品質(zhì)標(biāo)簽,政府主導(dǎo)的開發(fā)模式占據(jù)了統(tǒng)治地位,而政府消費(fèi)以及圍繞權(quán)力的消費(fèi)對(duì)這一開發(fā)模式起到支撐作用。但這種開發(fā)模式本質(zhì)上缺乏投資回報(bào)的商業(yè)邏輯,這使得中國的高端酒店市場(chǎng)從基因里便存在缺陷。當(dāng)真正的市場(chǎng)化時(shí)期來臨,各種弊端便顯現(xiàn)出來。

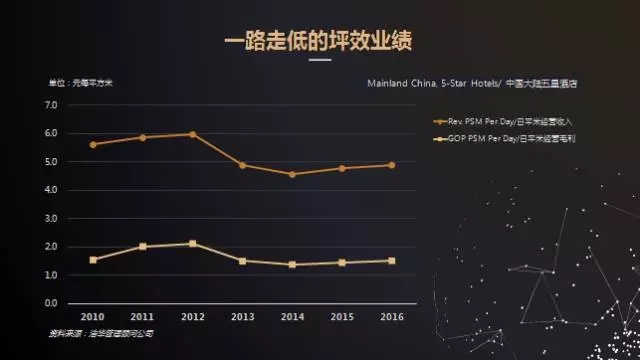

一路走低的高檔酒店坪效業(yè)績

從具體數(shù)字上看,五星酒店的坪效基本徘徊在低位,尤其是以經(jīng)營毛利計(jì)算時(shí)。依據(jù)與中國旅游飯店業(yè)協(xié)會(huì)共同發(fā)布的《中國飯店業(yè)務(wù)統(tǒng)計(jì)》,過去7年,中國五星級(jí)酒店的每日每平米經(jīng)營收入介于人民幣4.5元至6元之間,每日每平方米經(jīng)營毛利低至人民幣1.4至2.1元。

2013年,“八項(xiàng)規(guī)定”的頒布與加緊實(shí)施使得政府相關(guān)消費(fèi)銳減,酒店經(jīng)營收入大幅下滑,坪效業(yè)績相應(yīng)地遭遇了滑鐵盧。2013年也是酒店行業(yè)真正市場(chǎng)化周期的開啟元年,市場(chǎng)在動(dòng)蕩中轉(zhuǎn)型,重點(diǎn)是客源結(jié)構(gòu)的調(diào)整。2015年開始坪效業(yè)績有所回彈,但幅度微乎其微。

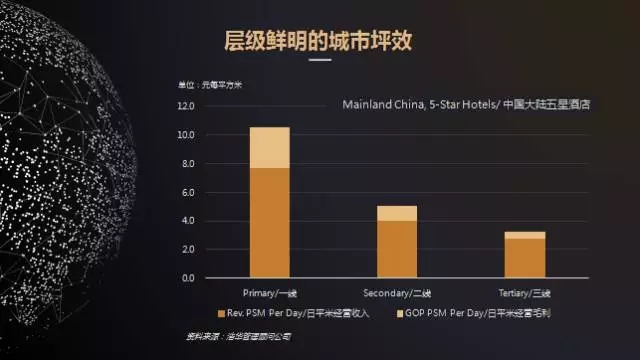

一、二、三線城市的坪效業(yè)績呈現(xiàn)鮮明的梯次差別,這與當(dāng)?shù)亟?jīng)濟(jì)總量和旅游發(fā)展相關(guān)。相鄰兩個(gè)層級(jí)的酒店市場(chǎng)不論是收入還是毛利坪效,落差均在100%以上。一線城市表現(xiàn)最優(yōu),遙遙領(lǐng)先,每日每平方米收入為7.7元,每日每平方米毛利為2.8元。值得一提的是,品牌酒店紛紛涌入的三線城市,其毛利坪效基本趨近為0。顯然,受制于經(jīng)濟(jì)總量,三線城市的酒店容量明顯不足。酒店經(jīng)營業(yè)績對(duì)市場(chǎng)供給變化反映敏感,供需失衡使得三線城市的坪效業(yè)績嚴(yán)重受挫。

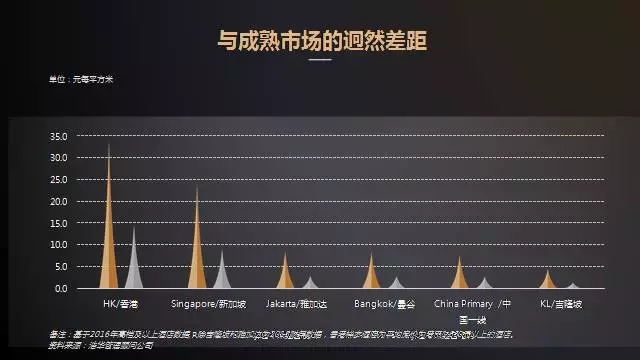

以中國最成熟的一線城市對(duì)標(biāo)亞洲主要城市,其坪效業(yè)績基本與曼谷、雅加達(dá)等非發(fā)達(dá)城市相似,與香港、新加坡等成熟市場(chǎng)的坪效差距十分顯著,存在3到5倍的落差,這意味著中國酒店的坪效提升之路任重道遠(yuǎn)。

經(jīng)營收入持續(xù)走低是坪效業(yè)績低下的主要原因

仔細(xì)分析,中國五星級(jí)酒店經(jīng)營收入持續(xù)下行直接導(dǎo)致了低迷的坪效業(yè)績。過去7年,中國五星級(jí)酒店的經(jīng)營收入與毛利業(yè)績總體呈現(xiàn)負(fù)向增長,年均分別下滑1%和4%。供需嚴(yán)重失衡是業(yè)績下滑的最主要原因,而供需失衡的主要原因便是之前提及的政府主導(dǎo)的非市場(chǎng)化開發(fā)模式。如果真正按照投資回報(bào)的商業(yè)邏輯考量酒店開發(fā),相信有相當(dāng)數(shù)量的酒店根本不會(huì)出現(xiàn)。再者,中國經(jīng)濟(jì)增速放緩及“八項(xiàng)規(guī)定”出臺(tái)促使市場(chǎng)客源結(jié)構(gòu)從政商消費(fèi)轉(zhuǎn)變?yōu)榇蟊娤M(fèi),也對(duì)市場(chǎng)業(yè)績構(gòu)成負(fù)面影響。

受限于中國經(jīng)濟(jì)發(fā)展與消費(fèi)力水平,即便是2016年創(chuàng)下了近年業(yè)績新高的中國一線城市與成熟市場(chǎng)香港和新加坡的經(jīng)營收入差距仍然十分顯著,后者是前者的2.5倍左右。

建筑面積居高不下進(jìn)一步拉低酒店坪效

經(jīng)營收入走低的同時(shí),酒店建筑在空間規(guī)劃上又片面強(qiáng)調(diào)高大上從而缺乏經(jīng)濟(jì)性,這進(jìn)一步拉低了中國五星級(jí)酒店的坪效表現(xiàn)。

酒店屬于功能性建筑,但作為形象標(biāo)簽,許多開發(fā)商希望酒店建筑這個(gè)抽象性的空間能夠具備足夠的故事性,因而嫁接了各種象征主義的表現(xiàn)手法,形態(tài)夸張的酒店建筑不乏其例。但過度的象征主義是功能性建筑的大忌,因?yàn)橄笳髦髁x的具象實(shí)現(xiàn)通常是以犧牲建筑效率與高效布局為代價(jià)。此外,追求大空間以體現(xiàn)高端大氣的偏好始終未變,這使得酒店的每間房均攤建筑面積一直居高不下。

數(shù)據(jù)顯示,自2010年開始,五星級(jí)酒店的每間房均攤建筑面積持續(xù)高于170平方米,且越低層級(jí)的城市,均攤面積越高,在三線城市,該指標(biāo)甚至高達(dá)180平方米。居高不下的建筑面積不僅需要高昂的建造成本,也導(dǎo)致運(yùn)營成本的進(jìn)一步增長,尤其是一些追求標(biāo)新立異建筑外形的酒店,高能耗成本始終是成本管控的一道難題。

反觀成熟市場(chǎng)的代表香港和新加坡,酒店建筑的經(jīng)濟(jì)性與高效性表現(xiàn)得淋漓盡致,尤其是香港,其高檔酒店的每間房均攤建筑面積僅為84平方米,只是中國內(nèi)地五星級(jí)酒店市場(chǎng)的50%。須知,任何的商業(yè)競爭最終應(yīng)該是效率的競爭,從建筑形態(tài)、功能分區(qū)到動(dòng)線設(shè)計(jì),建筑效率都應(yīng)該是功能性建筑設(shè)計(jì)的重要準(zhǔn)則。

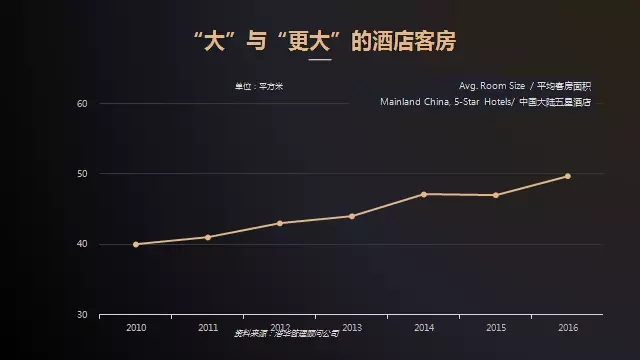

“大”與“更大”的客房面積追逐減損客房坪效

細(xì)化到客房坪效,很顯然香港和新加坡的高平均房價(jià)、高住宿率和低客房面積支持它們實(shí)現(xiàn)了非常優(yōu)秀的每日客房收入,香港和新加坡的客房坪效分別達(dá)到36元/平方米和22元/每平米,而中國內(nèi)地一線城市五星級(jí)酒店的客房收入坪效僅為9元。盡管一線城市在住宿率方面有迎頭趕上香港與新加坡的趨勢(shì),但平均房價(jià)與這些市場(chǎng)的差距依然遙遠(yuǎn)。客房面積過大始終是坪效業(yè)績提升的一個(gè)巨大挑戰(zhàn)。

現(xiàn)實(shí)的數(shù)據(jù)表明中國市場(chǎng)一直在追逐著“大”與“更大”的游戲。五星級(jí)酒店的平均客房面積逐年上漲,從2010 年的每房40平方米持續(xù)上升至2016年的50平方米。盡管最近兩年更趨理性、更重財(cái)務(wù)回報(bào)的酒店投資趨勢(shì)開始出現(xiàn),但這一趨勢(shì)顯現(xiàn)的效果仍有一定的滯后性。隨著最近5年規(guī)劃的高檔酒店逐漸落地,我們看到未來短期內(nèi)客房面積依然有小幅上揚(yáng)的趨勢(shì)。

很多開發(fā)商深信大即為競爭力。殊不知,大與高房價(jià)之間并不是正相關(guān)關(guān)系。針對(duì)北京和上海的高檔酒店,選取大量樣本酒店進(jìn)行了客房面積與房價(jià)的相關(guān)性比較,發(fā)現(xiàn)兩者的相關(guān)性系數(shù)明顯較低,均低于0.5。在諸多市場(chǎng)中,實(shí)現(xiàn)最高房價(jià)的酒店大都不是面積最大的酒店。

無界設(shè)計(jì)或?yàn)椴惋嬈盒嵘钠鯔C(jī)

餐飲坪效方面,中國一線城市與亞太成熟市場(chǎng)的差距進(jìn)一步拉大,香港高檔酒店每日每平方米餐飲與宴會(huì)收入為人民幣212元,而中國一線城市僅為人民幣43元 。巨大差距的背后不單單是城市收入與消費(fèi)能力的差距,還有餐飲規(guī)劃、運(yùn)營理念和運(yùn)營模式方面的差距。

在中國,酒店餐飲經(jīng)常被貼上各種標(biāo)簽,缺乏創(chuàng)意、低效、不親民,在這個(gè)消費(fèi)者追求體驗(yàn)且社會(huì)餐飲不斷推陳出新的時(shí)代,這些標(biāo)簽無疑給酒店餐廳流量(也就是上座率)帶來負(fù)面影響,進(jìn)而影響餐飲坪效。

酒店餐飲的變革或可考慮突破邊界。比如無界的空間設(shè)計(jì),強(qiáng)調(diào)餐飲設(shè)施的坐落位置具備足夠的開放性,餐廳儼然融合為商業(yè)街區(qū)的一部分,以充分導(dǎo)流街區(qū)人群,提升上座率。比如無界的時(shí)間設(shè)計(jì),同一餐廳從早到晚多功能場(chǎng)景轉(zhuǎn)換,餐飲服務(wù)18小時(shí)不停歇,收入自然隨之豐厚。

此外,一心一意做好菜品已經(jīng)不是酒店餐廳的基礎(chǔ)功能,為顧客帶來更豐富的場(chǎng)景體驗(yàn)才是新的追求。一些酒店餐廳也在顛覆傳統(tǒng)做法,引入新鮮的標(biāo)簽性設(shè)計(jì),如洲際海棠灣的海底餐廳;或與特色餐飲品牌合作,比方黃龍飯店與外婆家的牽手;甚至有些餐廳主動(dòng)跨界運(yùn)動(dòng)、文化、藝術(shù)等等,讓食物也成為一種時(shí)尚。

優(yōu)秀坪效標(biāo)桿酒店的啟示

盡管中國五星級(jí)酒店的坪效業(yè)績持續(xù)低迷,不過市場(chǎng)中也不乏優(yōu)秀的標(biāo)桿案例。

位于三亞亞龍灣的金茂麗思卡爾頓酒店,其收入坪效較一線城市平均水平高出將近100%,毛利坪效相對(duì)高出150%。再進(jìn)一步分析,其所有收入指標(biāo)都領(lǐng)軍當(dāng)?shù)厥袌?chǎng),各項(xiàng)成本占比也得到很好的控制,如人工成本在總經(jīng)營收入中的占比僅為22%,明顯低于市場(chǎng)接近30%的平均水平。

三亞麗思卡爾頓出色的業(yè)績表現(xiàn)除了得益于萬豪集團(tuán)的專業(yè)管理外,最重要的是其業(yè)主公司金茂集團(tuán)在開發(fā)的初始階段賦予了酒店健康的基因,依據(jù)市場(chǎng)與地點(diǎn)精準(zhǔn)定位、科學(xué)規(guī)劃并理性投資,這是優(yōu)秀業(yè)績的立本之源。即便整體市場(chǎng)周期起伏,酒店仍能持續(xù)保持領(lǐng)先地位。

三亞麗思卡爾頓酒店坪效表現(xiàn)出色

由三亞麗思卡爾頓這個(gè)標(biāo)桿可以引申出中國酒店市場(chǎng)面臨的首要問題不是效率問題,而是方向的選擇與戰(zhàn)略的確定,方向與戰(zhàn)略正確之下才是效率問題。因此,開啟酒店優(yōu)秀坪效這個(gè)寶藏的鑰匙應(yīng)該是追本溯源,回歸至酒店開發(fā)階段,尊重市場(chǎng)和地點(diǎn)特征,進(jìn)行科學(xué)定位;秉承最高效益、最佳用途原則規(guī)劃酒店設(shè)施方案;理性投資控制成本并追求合理的坪效價(jià)值。如果基因錯(cuò)了,任何在運(yùn)營階段的運(yùn)營提升與空間改善措施都只能產(chǎn)生局部效應(yīng),治標(biāo)而不治本。

當(dāng)然,中國當(dāng)下的現(xiàn)實(shí)是存在大量帶有缺陷的酒店資產(chǎn),存量資產(chǎn)更新勢(shì)在必行。而更新的基本守則便是在既成事實(shí)下追求坪效最大化,任何增量價(jià)值的實(shí)現(xiàn)即是成功。存量資產(chǎn)更新的契機(jī)或許在于打破常規(guī)的思維,重塑酒店空間,讓其更具備商業(yè)空間的聚合力,更具生活方式的展示力,最終實(shí)現(xiàn)增量。突破邊界,或許新的世界就在眼前!