存量OTA洗牌 2018年誰會成為幸存者

新聞來源:宏輝智通 發布日期:2017-12-08 瀏覽次數:36742017歲末,距離攜程一統江湖已經過去了兩年。這兩年來OTA行業看似大局已定,實則仍是暗流涌動。筆者認為,2018年OTA整合的大幕或又將拉開。而這次的整合,除了對“機+酒”主導的存量OTA繼續洗牌以外,更大的看點或將在于:在線度假旅游領域有可能誕生一批不同于攜程時代的新OTA品類。

行業對存量OTA洗牌的邏輯

既然OTA都是互聯網企業,那就讓我們回歸互聯網的本質。互聯網的本質是什么?是渠道,并且是極度扁平化的渠道。這就意味著,提供同類服務的 OTA們最后必然是一家獨大。

有人說,這不是壟斷嗎?沒錯,但這并非人為壟斷,而是自然壟斷。

是什么原因導致這樣的自然壟斷?對于線下旅行社而言,由于輻射用戶范圍受地理限制,同質化競爭(價格戰)也只能在局部展開。而 OTA在誕生之初輻射范圍就是全國用戶,這就注定了OTA之間的產品一旦同質化,價格戰必然在全國內范圍展開,只有體量最大、采購成本最低的OTA才能最終勝出形成自然壟斷。

總體來說,到目前為止OTA行業一直是遵循著這一邏輯不斷洗牌的。從攜程收購藝龍再到吞并去哪兒,與行業老大長得越像的OTA要么提前退場,要么最先被并購。那么下一個是誰呢?顯然藝龍和同程合并是更為符合邏輯的。

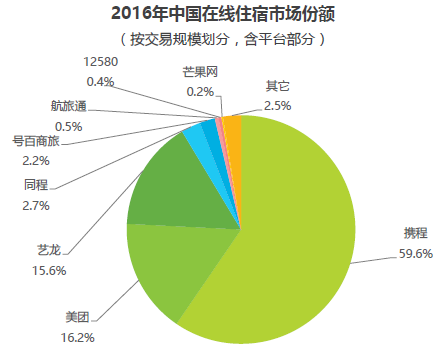

根據艾瑞咨詢的數據,2016年攜程在機票、住宿領域的市場份額分別為58.5%、59.6%;同程在機票領域以4.8%的份額位居第二,在住宿領域以2.7%的份額位居第四,而美團、藝龍分列二、三位。盡管2017年的市場份額還未出爐,但筆者預計變化不大。如果藝龍與同程合并,那么在“機票+住宿”領域,攜程的對手只就剩美團了。

機+酒OTA:兩個品牌,一家獨大?

從用戶需求的角度來看,我們也可以窺知未來OTA整合的趨勢。對于用戶來說,一旦失去了價格戰帶來的低價刺激,那些在需要訂產品時連名字都想不起來的OTA品牌就會逐漸被用戶遺忘。

“定位之父”特勞特曾指出,同一品類市場隨著充分競爭,大多數人購物時往往最終只會記得兩個品牌,并二選其一就行了。在“機+酒”領域,攜程品牌穩居第一,一旦藝龍與同程成功合并為“藝程網”,該領域第二品牌也將隨之誕生。“機+酒”領域的品牌“二元法則”時代也將來臨。

盡管市場上存在兩個品牌,但兩個品牌的實際控制者仍然是攜程。由于攜程+“藝程”的市場份額占絕對領導地位,它的采購成本也將越來越低,最終或將仍是一家獨大。

在線度假旅游領域:同質化是潛在的主要危機

那么在非標的在線度假旅游領域又會如何呢?

筆者認為,如今的在線度假旅游市場既充滿機會又暗藏危機。機會源于這是一個很好的增量市場,預計2018年-2019年在線度假旅游市場仍將保持高于25%的增長率(摘自《艾瑞咨詢2017年在線旅游業監測報告》),OTA在這一領域仍有不少發展空間。

然而對于OTA來說,隱藏的危機是在線度假旅游產品依然缺乏真正意義的創新,同質化現象仍舊嚴重。筆者曾和不少OTA的產品負責人交流過,最后得出的結論是無論在線跟團游產品還是自由行產品,近幾年OTA的產品都和傳統旅行社產品幾無差別。換言之,OTA于在線度假旅游領域的主要功能還是將線下旅行社的產品搬到了線上售賣,產品沒有創新,同質化的結果是最后仍要以規模定輸贏。

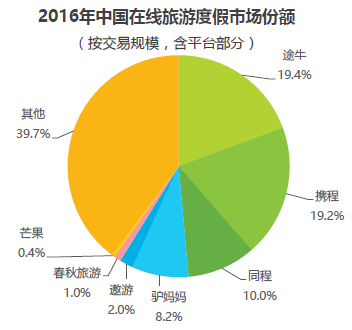

從艾瑞咨詢統計的2016年在線度假旅游的市場份額中可以看出,途牛和攜程列位一、二,而且第二位的攜程與第一位的途牛僅相差0.2個百分點。度假旅游市場是大旅游的概念,實際包含了旅游中的“吃、住、行、游、購、娛”六大細分市場。目前,住和行兩大細分市場攜程已牢牢占據絕對領先地位,這也是所有獨家產品繞不開的兩塊。

此外,如果再將在線度假旅游市場分為跟團游和度假游(自由行)兩塊,就會明顯地發現途牛的市場份額大部分在跟團游(28.3%)。而攜程則以18.8%的份額占據自由行市場首位。基于自由行的增長是不可逆轉的趨勢,加之一旦同程和藝龍合并,那么在線度假市場又會呈現什么格局呢?

好在由于是非標產品,OTA于在線度假旅游市場的競爭還有很長的路要走。